欢迎光临吉康旅!

本文来自医药经济报。

对于医保谈判目录中的产品无法在医院购买的问题,近日业内人士引发热议。那么,创新药通过医保“量价”谈判,能为国家医保目录带来多少销量增长?

截至目前,医保谈判目录已公布五批,涉及药品200余种。本文总结了这些药物的销售增长曲线,发现医保谈判产品进入医保后,大部分产品的销售额都有明显的增长;而一些没有续保的药品,往往在进入医保后也没有实现销量的大幅增长。为什么?此外,部分药品在进入医保前就已经创下了高销量。降价加入医保后业绩能否保持?

首批医保洽谈目录:3款产品,整体销量两年基本翻番

在国家卫健委牵头的第一次医保谈判(2016年)中,替诺福韦地索普西、埃克替尼和吉非替尼谈判成功。埃克替尼降价54%,但2016年均未进入国家医保目录,直到2017年这三款产品正式进入国家医保目录。据美内网数据,2016年,这三款产品的医院终端销售额合计达25.31亿元,2019年全年销售额达到53.68亿元,其中已经基本翻倍了。次,远高于医保和社保基金的收入增速。

特别值得一提的是替诺福韦酯。2016年医保谈判成功后,销售额开始翻番。2017年进入医保后,2018年翻了一番。直到2019年替诺福韦酯进入集中采购,增长势头才受到遏制。2018年替诺福韦地索普西的市场规模是2016年的7倍。

吉非替尼2016年的整体销售额已经低于2015年,2017年出现反弹,2018年创下历史新高23.64亿元,约占2016年市场规模的2%。但2019年进入集中采购后,市场规模下降到21.86亿元。

2016年埃克替尼谈判成功后,成交量的增加无法与降价带来的规模下降相匹配。2017年市场规模小幅下滑,直到正式进入医保市场才恢复增长。

可见降价进入医保后市场规模可以扩大;但是,医保协商的产品通常是价格较高的独家药品。市场规模大幅增长后,极有可能给医保基金带来压力。

2017医保洽谈目录:36款产品,两年整体销量增长89%

2017年列入药品目录的36种药品中,西药31种,中成药5种。西药中有15种是肿瘤治疗药,涵盖肺癌、胃癌、乳腺癌、结直肠癌、淋巴瘤、骨髓瘤等多种癌症类型。

其中包括曲妥珠单抗、利妥昔单抗、硼替佐米、来那度胺等社会关注、参保人员急需的肿瘤靶向药物;其他包括治疗心血管疾病和肾脏疾病、眼病、精神病、抗感染、糖尿病等重大疾病或慢性病,以及用于治疗血友病的重组人凝血因子VIIa、重组人干扰素β-1b用于治疗多发性硬化症。

中成药中抗肿瘤药3个,心脑血管药2个。此外,医保药品目录谈判充分体现了对医药创新的重视和支持。西达本胺、康柏西普、阿帕替尼等国家重点新药创制专用药均谈判成功。

2017年纳入医保谈判目录的产品市场规模为204亿元,2019年为386亿元。尽管两年来市场规模没有翻倍,但增速仍超过医保基金的集资速度。

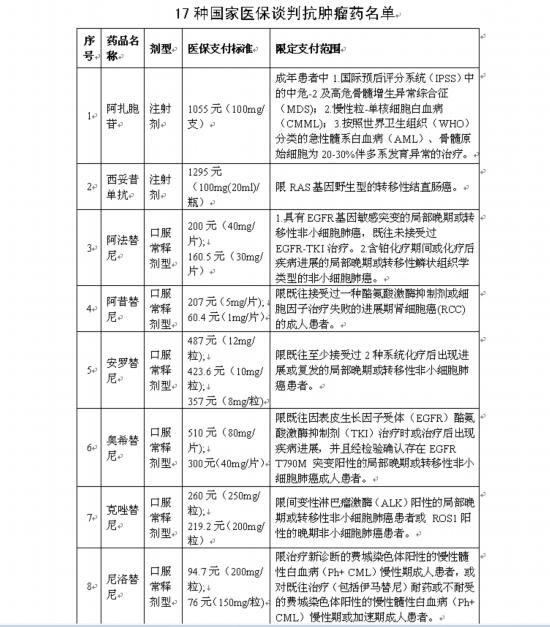

2018医保谈判目录:17款产品,两年整体销量2.6次

2018年医保谈判目录中的产品均为抗肿瘤药物。2017年对应17款产品的市场规模为47.13亿元,2018年为61.37亿元,2019年为123.970亿元. 可见,进入医保体系是对产品整体扩张的重大利好回应。

2018年有3个产品出现负增长,分别是阿法替尼口服缓释剂型、聚乙二醇化酶注射液和奥曲肽微球注射液。

但2019年瑞戈非尼、维莫非尼、依鲁替尼和伊沙佐米的市场规模均超过2亿元,是2018年的10倍。安罗替尼和奥希替尼虽然没有这四种产品的增长率那么高,但已经从2.21亿元和5.080亿元,2018年为20.320亿元(超过9倍)和23.31亿元(超过4倍)。西妥昔单抗也从7.26亿元增加到12.56亿元。

2019年医保谈判产品续签:4次续签失败,销售增长两年平均

2019年,医保谈判产品更新换代。36款产品中,有5款转入正规目录。其余31个续约谈判药品中,4个产品谈判失败。分别是阿斯利康的氟维司群注射液(5ml:0.25g/片)、葛兰素史克的拉帕替尼片(/片)、大冢制药的托伐普坦片(15mg/片和30mg/片)、拜耳的注射用重组人干扰素β-1b (0.3mg/片)。这四种产品有一个共同点,那就是近两年市场规模平均有所增长。其中,拜耳注射用重组人干扰素β-1b在医院终端市场规模不足100万元。

2017年,医保复合年增长率超过100%的产品只有7个,分别是阿利沙坦酯、吗啉硝唑氯化钠、阿比特龙、来那度胺、司维拉姆、碳酸镧和银杏二萜内酯葡甲胺注射液。有2个市场增长率低于10%,即厄洛替尼和帕罗西汀;神益胶囊出现负增长,进入医保后的销售增速不如进入医保前。

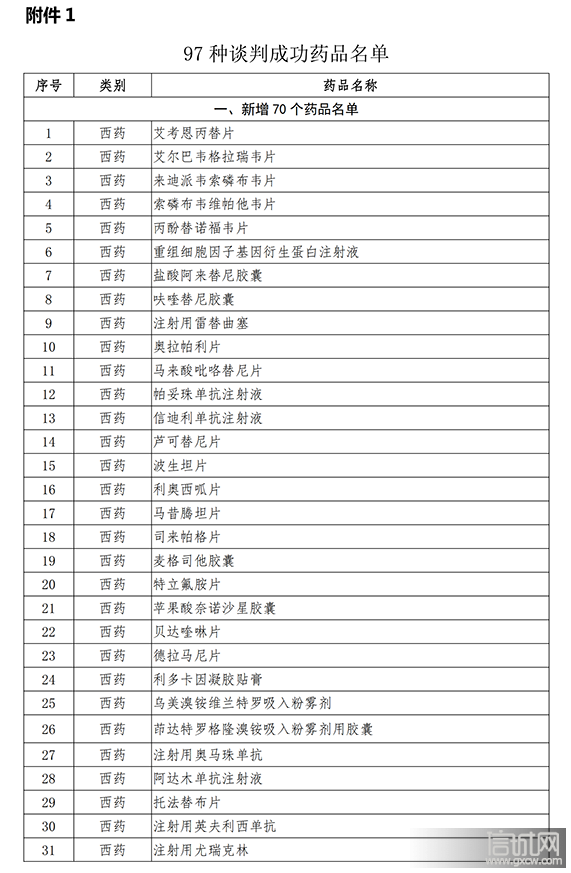

2019年医保谈判目录:70个产品,32个原销售额1000万元以下

2019年更新了《国家基本医疗保险、工伤保险和生育保险药品目录》《协议期内药品谈判部分内容》。一共添加了70种药物,成功更新了27种药物。2019年70款新品的销售额为70.40亿元,但1000万元以下的有32款,其中100万元以下的有22款。

2020年受新冠疫情影响,大部分产品短期内难以实现大幅增长,但PD-1例外:信迪利单抗注射液上半年销售额将达到9.21亿2020 年。此外,帕妥珠单抗注射液也实现了94亿元,盐酸阿来替尼胶囊和噻非司亭注射液销售额均突破5亿元。上述产品的年业绩极有可能突破10亿元。

2020年医保谈判目录产品:原销售额100万元以下产品51个;还有十亿以上的

2020年版国家医保药品目录共收录西药和中成药2800种,其中西药1264种,中成药1315种。协议期内,共洽谈药品221个,其中更新产品14个。也有产品从普通目录移到医保谈判目录。其余产品为新产品,对应市场规模70亿元。

从常规目录转入医保目录的中药注射剂有5种,分别是心脉隆注射液、丹红注射液、丹参多酚注射液、康莱特注射液、康艾注射液。这五款产品均来自 2016 年销售额达到 180 亿元的峰值,目前已降至 133 亿元,为近五年来的最低值。

谈判目录中,2019年销售额低于100万元的产品有51个,PD-1药物卡瑞珠单抗2020年上半年销售额超过10亿元,进入后该药能否保持业绩大幅降价的医保在2021年的销售业绩中仍有待体现。

概括

医保谈判药品进入医保后,销量很可能大幅增长,有的甚至翻倍。

虽然2019年和2020年医保谈判目录的整体启动金额在70亿元左右,但进入目录的产品大多是新开发的产品,没有医院销售记录。这些产品一旦成长起来,市场规模就会急剧上升。2016-2020年医保谈判目录中涉及的产品2019年销售额为1070亿元,2021年这些产品很可能增长到1500亿元以上。

医保谈判目录产品是高增长产品,但必须面对医保基金增速有限的现实。只能依靠化学仿制药和生物类似药的集中采购来缩小市场规模。内的产品。(智通财经编辑:mz)

免责声明: 本站关于疾病和药品的介绍仅供参考,实际治疗和用药方案请咨询专业医生和药师。

微信扫码◀

免费咨询电话